|

数据来源:第三方市场调查研究机构

.

.

2015年度区域销量分析

.

2015 年,我国交互智能平板的销售主要分布于华北、东北、华东、华南、华中、西南、西北七个区域。其中华东区域的市场份额最高,为29%;其次是西南地区,占市场总份额的15.08%。

.

2015年度交互智能平板品牌市场份额分析

.

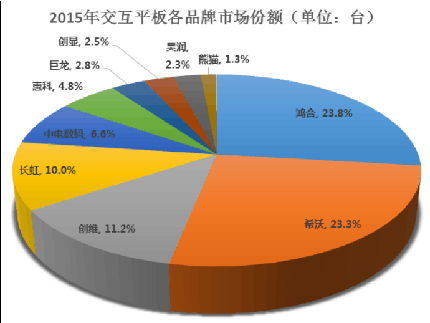

2015年交互智能平板国内市场主要竞争品牌包括:鸿合、希沃、创维、长虹、中电等,其中TOP3品牌占比已达

58.38%,份额同比提升72.76%,销售量

TOP3品牌为鸿合、希沃和创维,市场TOP10品牌份额为88.65%,同比提升69.31%,品牌集中度提升明显,市场竞争格局也愈加明朗。

.

从消费市场来看,2015年我国交互智能平板市场份额领先的是鸿合科技,占据

23.8%的市场份额;其次是希沃,市场份额约为23.3%,创维以11.2%的市场份额,排在第三位,长虹以10%的市场份额位居第四。

.

数据来源:第三方市场调查研究机构 |

|

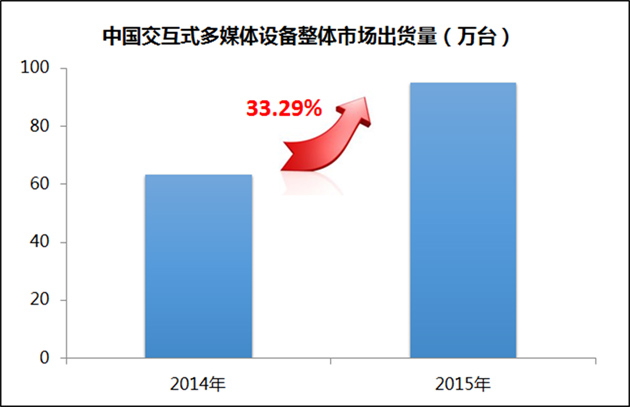

其中投影电子白板总体出货量48.13

万套,交互智能平板保持了同期的增长态势,份额已达49.22%,整体市场规模达到

46.65 万套,同比增长

63.68%。鸿合交互式多媒体设备整体市场出货量仍然稳居行业第一,全国销量第一。

.

2015年度交互智能平板总体市场概况

.

2015 年,作为教育装备信息化新旗手――交互智能平板全年需求总量继续提升,交互智能平板市场在一季度火爆开年,到二季度转为平淡,第三季度快速切换到采购高峰;第四季度高峰余热依旧,全年总销量达到46.65万台,同比增长63.68%。

.

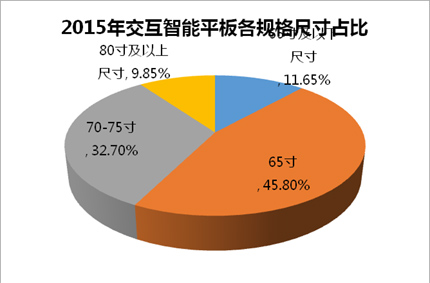

交互智能平板销量以65"为主力,此规格已广泛应用 Opencell 技术,市场份额高居

45.8%;受大尺寸需求及大尺寸成本下降影响,55"及以下小尺寸份额下降较快,仅11.65%,同比下降10.2%。70"份额受主流品牌采用Opencell技术的影响,生产成本和终端价格都相应下降,也促进了70"和75"份额的增长,占比32.7%,同比提升11.7%;80"及以上规格也在主流品牌推动下实现小幅增长,占比9.85%,同比增长21.6%。

.

数据来源:第三方市场调查研究机构

.

2016年交互智能平板市场发展前景

.

教育市场和商用市场是交互智能平板的主要消费市场。数据显示,2015年度交互智能平板整体市场预期较2014

年度增长约64.43%,总体规模达到约46.65万台。预计2016年度交互智能平板整体市场较2015年增长约22.19%,总体规模达到约57万台。

.

从2015年的销售情况来看,教育市场是交互智能平板销量增速最快的市场。预计,2016年,教育市场仍将成为交互智能平板产品的主要市场。随着教育信息化发展规划的实施,各地区加大了教育资源共享、教育信息化试点等项目投入,地方性教育市场采购项目数量增多,采购级别由省市向区县扩展,政府采购项目由点向面延伸,用户需求呈现多元化和智能化发展趋势,从而带动了交互智能平板市场迅猛发展,未来市场发展空间广阔。 |