|

|

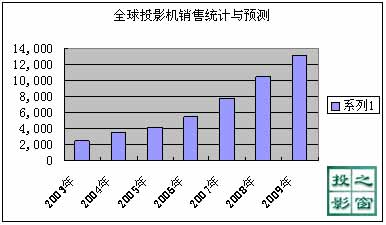

ΆΕ”Α÷°¥Α≤ζ“Β―–ΨΩ--÷–ΙζΕύΟΫΧεΆΕ”ΑΜζ2006Ρξœζ έΝΩ‘ΦΈΣ38ΆρΧ®

ΆΕ”Α÷°¥Α≤ζ“Β―–ΨΩ--÷–ΙζΕύΟΫΧεΆΕ”ΑΜζ2006Ρξœζ έΝΩ‘ΦΈΣ38ΆρΧ®

|

[ΆΕ”Α÷°¥ΑΉ®άΗΤά ω]

2006ΡξΘ§»Ϊ«ρΆΕ”Αœ‘ Ψ––“Β≥ œ÷Έ»≤ΫΖΔ’ΙΒΡΧ§ ΤΘ§ΆΕ”ΑΜζ÷πΫΞ–Έ≥…≤ζΤΖΕύ―υΜ·Θ§”Π”ΟΖΕΈß≤ΜΕœΆΊ’ΙΒΡ«ς ΤΘ§’β÷÷Ε·œρΈό“…ΗχΆΕ”ΑΜζ≤ζΤΖΧαΙ©ΗϋΈΣΙψάΪΒΡΖΔ’ΙΩ’ΦδΓΘ≤ζΤΖΒΡΤ’ΦΑ”Π”Ο ΙΆΕ”ΑΜζ‘Ύ”ΟΜß÷–ΒΡ–ΡάμΕ®ΈΜ¥”ΫœΈΣΉ®“ΒΒΡœ‘ Ψ…η±Ηœρ¥σ÷Ύ≤ζΤΖΉΣ±δΓΘ2006ΡξΘ§≤ζΤΖ”Π”Ο÷ς“ΣΦ·÷–‘ΎΫΧ”ΐ≈ύ―ΒΓΔ…Χ“Β¥Ϊ≤ΞΓΔ’Ιάά’Ι ΨΓΔ’ΰΗ°––“ΒΓΔΈΡΜ·”ιά÷ΓΔΙΐ≥ΧΦύΩΊΓΔΦ“ΆΞ”Α‘ΚΒ»”ΟΜß»ΚΧεΓΘ≤ΈΩΦΙζΦ –≥ΓΖ÷ΈωΜζΙΙΒΡ ΐΨίΘ§

2006ΡξΘ§ ΕύΟΫΧεΆΕ”ΑΜζ»Ϊ«ρœζ έ ΐΝΩ‘ΦΈΣ 530ΆρΧ®Θ§±»Ϋœ2005ΡξΘ§‘ω≥Λ¬ ¥οΒΫ25%Θ®≤ΈΩΦΆΦ --- »Ϊ«ρœζ έΝΩΆ≥ΦΤΦΑ‘Λ≤βΘ©ΓΘ±±ΟάΒΊ«χ «»Ϊ«ρΉν¥σΒΡΆΕ”ΑΜζ –≥ΓΓΘΗυΨίΆΕ”Α÷°¥Α –≥Γ―–ΨΩ ΐΨίΘ§2006ΡξΘ§÷–ΙζΕύΟΫΧεΆΕ”ΑΜζœζ έΝΩ‘ΦΈΣ38ΆρΧ®Θ§’Φ»Ϊ«ρœζΝΩΒΡ7.2%ΓΘ

|

|

|

2006Ρξ÷–Ιζ –≥ΓΘ§Μν‘ΨΉ≈40ΕύΗωΤΖ≈ΤΓΔΫϋ400÷÷Μζ–ΆΓΘ

Τδ÷– EPSONΓΔSONYΓΔPANASONICΓΔNECΓΔ mitusbishiΓΔ EIKIΓΔHITACHI»’œΒ≥ß…ΧΘΜ

INFOCUSΓΔBARCOΓΔCHRISTIEΒ»≈ΖΟά≥ß…ΧΘ§“‘ΦΑΟςΜυΓΔ”≈≈…ΓΔΝΣœκΓΔΑΡ ”ΓΔ―≈ΆΦΒ»Θ§‘Ύ –≥Γ…œΕΦ”–≤ΜΆ§≥ΧΕ»ΒΡΤΖ≈Τ”ΑœλΝΠΚΆ÷ΣΟϊΕ»Θ§’ΦΨίΝΥ –≥Γœζ έΒΡ÷Ί“Σ≤ΩΖ÷Θ§Έό¬έ «ΦΦ θΘ§ΜΙ «≤ζΤΖΘ§ΕΦ¥Π”ΎΈ»≤ΫΒΡΖΔ’Ι÷°÷–ΓΘ

÷–Ιζ –≥Γ»’ΫΞ‘ω≥ΛΒΡ –≥Γ»ίΝΩΘ§Ηχ…œ”ΈΦΦ θ“‘ΦΑΝψ≤ΩΦΰΙ©”Π…Χ¥χά¥ΝΥΦΪ¥σΒΡ–≈–ΡΚΆ”’ΜσΝΠΘ§ ΙΥϊΟ«“ύΖΉΖΉΉΏ…œ«ΑΧ®Θ§

―Α«σΗϋΕύΒΡΖΔ’ΙΜοΑιΚΆΜζΜαΓΘ Τδ÷–Θ§DLPΆΕ”Αœ‘ ΨΦΦ θΒΡΈ®“ΜΧαΙ©…ΧΟάΙζΒ¬÷ί“«ΤςΙΪΥΨΘ®TIΘ©Θ§“ρΧΊ±πΩ¥ΚΟDLP≤ζΤΖΈ¥ά¥ΒΡΖΔ’Ι«ΑΨΑΘ§œ‘ΒΟ”»ΈΣΜΐΦΪΓΘΈΣΝΥ Βœ÷ –’Φ¬ Χα…ΐΒΡΡΩ±ξΘ§TIΙΪΥΨ“ΜΖΫΟφ≤ΜΕœΗΡΫχΚΆΆξ…ΤDLPΦΦ θ±Ψ…μΘ§ ΙΒΟDLP≤ζΤΖ¥”ΝΝΕ»ΓΔΕ‘±»Ε»ΓΔ–‘Ρή±μœ÷Β»ΖΫΟφ”–Κή¥σΧα…ΐΘ§¬ζΉψ”ΟΜß–η«σΘΜΝμ“ΜΖΫΟφΘ§TIΩΣ ΦΦ”«Ω”κΩΆΜßΒΡΫτΟήΚœΉςΘ§≤Δ ‘ΆΦ≤ΜΕœΆΊ’Ι–¬ΒΡΚœΉςΜοΑιΓΘ LCD

ΦΦ θΆ§―υ»ΓΒΟΆΜΤΤΘ§

ΗΏΖ÷±φ¬ …ηΦΤΙΛ“’ ΙΩΣΩΎ¬ Ω’«ΑΧα…ΐΘ§‘Ύ≤ΜΗΡ±δ≤ζΤΖ≥Ώ¥γΒΡ«ΑΧαœ¬Χα…ΐΩΣΩΎ¬ ΘΜ

”κ≥ΘΙφTN ΟφΑεœύ±»Θ§ΩΣΩΎ¬ ‘ωΦ”20%“‘…œΘΜΆ§ ± Ι”ΟΫœ–ΓHTPSΟφΑεΩ…ΜώΒΟΆ§―υΒΡΖ÷±φ¬ ΓΘ

|

|

|

¥ΥΆβΘ§÷–Ιζ –≥ΓΉςΈΣΙζΦ –‘ΒΡ…ζ≤ζΜυΒΊΒΡ÷Ί“Σ–‘Θ§‘ΎΆΕ”Αœ‘ Ψ––“Β“≤ΒΟΒΫΟςœ‘ΒΡΧεœ÷ΓΘΡΩ«ΑΆΕ”ΑΜζ≤ζΤΖ“‘Εύ÷÷«ΰΒάΫχ»κ÷–Ιζ –≥ΓΓΘ±»»γΘΚΙζΆβ’ϊΜζ≤ζΤΖ±®ΙΊΫχΩΎΘΜΝψ≈δΦΰΘ®SKDΜρCKDΖΫ ΫΘ©ΫχΩΎ≤Δ‘ΎΙζΡΎΫχ––…ζ≤ζΓΔΉιΉΑΒ»ΓΘ2006ΡξΘ§÷ς“ΣΤΖ≈ΤΦΗΚθΕΦ‘ΎΙζΡΎ…ηΝΔ”–≤ΜΆ§ΙφΡΘΒΡΆΕ”ΑΜζ≤ζΤΖΉιΉΑ…ζ≤ζ≥ßΓΘΗϋΕύΒΡ…œ”ΈΝψ≤ΩΦΰ≥ß…ΧΫχ»κΙζΡΎΘ§ΥϊΟ«”κœ»ΤΎΫχ»κΒΡΆΕ”Α’ϊΜζ…ζ≤ζ≥ß…Χ“ΜΤπΙΙ≥…ΝΥ“ΜΗωΆξ’ϊΒΡΆΕ”ΑΜζ…ζ≤ζΙ©”ΠΝ¥ΓΘΥφΉ≈ΙζΡΎΆΕ”ΑΜζ–η«σΝΩΒΡ≤ΜΕœΧα…ΐΚΆΙζΡΎœύΙΊ≥ωΩΎ’ΰ≤ΏΒΡΆξ…ΤΘ§ΆΕ”ΑΜζ÷–Ιζ…ζ≤ζΒΡΖΔ’Ι«ΑΨΑά÷ΙέΓΘ

«ΰΒάΒΡ÷Ί“Σ–‘“άΨ…≤ΜΩ…Κω¬‘ΓΘΡΩ«ΑΆΕ”ΑΜζ“ά»Μ «“ΜΗω“άΩΩ«ΰΒάœζ έΒΡ≤ζΤΖΓΘ‘ΎΙζΡΎ÷ς“Σ«χ”ρ –≥ΓΘ§ΆΕ”ΑΜζ≥ßΦ“ΕΦΖ«≥Θ÷Ί ”«ΰΒάΒΡΫ®…ηΚΆΖΔ’ΙΓΘΈΣΝΥ±Θ÷Λ –≥ΓΒΡœζΝΩΘ§

≥ß…ΧœΘΆϊΉ‘ΦΚ≤ζΤΖΒΡ«ΰΒάΨΓΩ…ΡήΈ»Ε®ΘΜ

ΒΪ”…”Ύ –≥ΓΤΖ≈Τ÷ΎΕύΘ§ΨΚ’υΦΛΝ“Θ§Ψ≠œζ…ΧΆυΆυΨ≠”ΣΕύ÷÷ΤΖ≈ΤΘ§“‘Φθ…ΌΕ‘ΒΞ“Μ≥ßΦ“ΒΡ“άάΒ–‘ΓΘ

|

|

2007.02

|